A pochi giorni dalle scadenze tecniche andiamo a verificare come si sono mossi gli operatori dello specialistico mercato delle opzioni relativo al future di S&P500 Dicembre.

ANALISI GRAFICA

Il grafico dei prezzi ci mostra come le quotazioni stanno lavorando sulla parte alta di un Canale di Regressione maggiore con pendenza negativa e che parte dai massimi di inizio anno.

Nel breve periodo si è formato un trend rialzista ed il prezzo si trova esattamente a contatto con la base stessa della Regressione minore.

La pendenza della RegLine rossa è comunque positiva anche se si trova a molti punti di distanza dal prezzo ed il suo percentile è in mare aperto a 62,3.

I supporti e le resistenze confermati dalle ultime novanta rilevazioni giornaliere di massimi e minimi si trovano a 3588,50 e 4307.75.

ANALISI MONETARIA

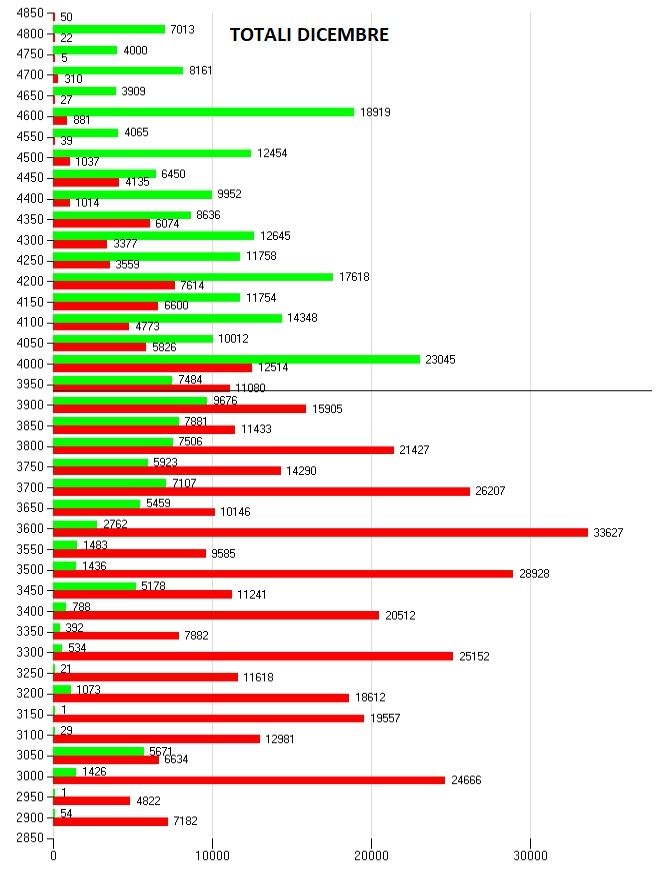

Gli open interest totali sulla scadenza Dicembre ci mostrano comunque forza su questo mercato confermata dalla prepotente presenza di put sotto al prezzo a partire da strike 3800 fino al picco monetario visualizzabile a strike 3600.

Sul fronte call si è invece assistito, negli ultimi due mesi, ad una continua azione di ricopertura avvenuta con future ed opzioni con segno contrario a partire da area 3900 fino ad area 4000 che risulta essere il livello di prezzo dove insiste il maggior numero di contratti su questa scadenza. Altri livelli li possiamo notare sia a 4200 fino a 4600 dove insistono i maggiori posizionamenti netti.

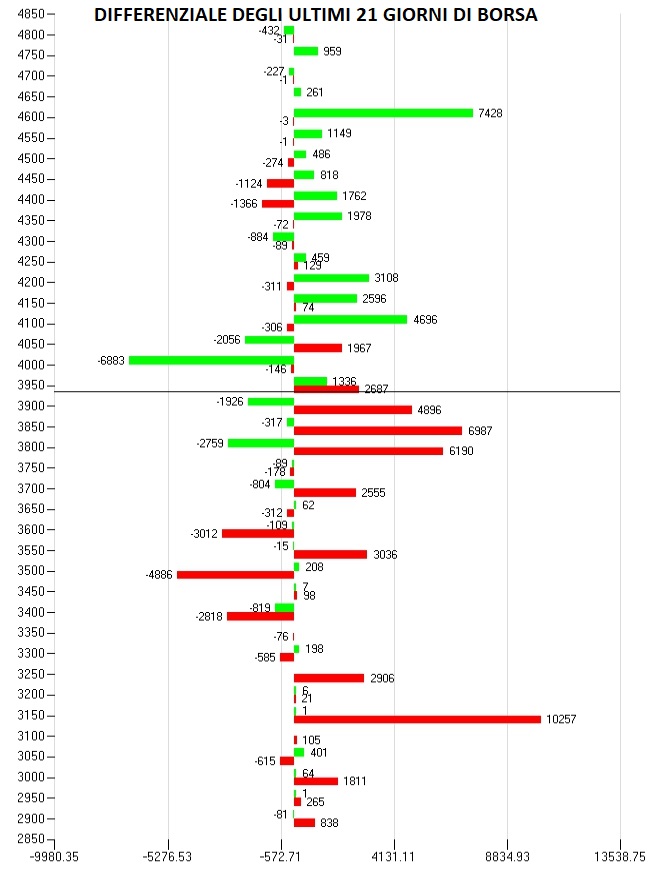

Il differenziale dei contratti scambiati negli ultimi 21 giorni ci fa vedere come gli operatori si sono concentrati maggiormente con nuovi ingressi di posizioni put, sia a strike deep otm 3150 che a ridosso e sostegno dei prezzi dove si sono formati nuovi cumulati tra 3800 e 3900.

Sul fronte call invece maggiori sono state le chiusure a partire da strike 3700 fino al grosso numero a strike 4000. Di contro sono stati riposizionati nuovi contratti sopra 4100 fino a 4600.

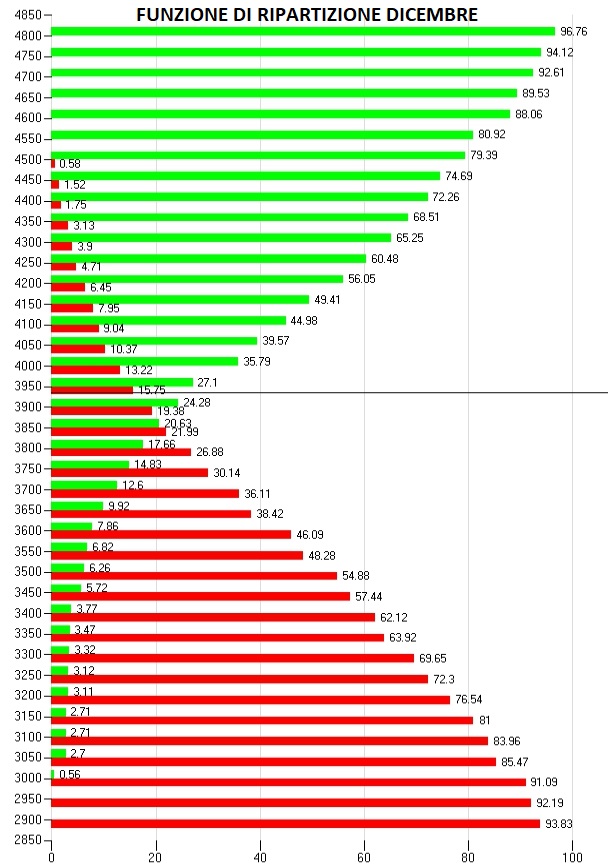

La lettura dei cumulati tramite la Funzione di Ripartizione ci mostra come il mercato americano sia posizionato, a ridosso delle scadenze tecniche, nella cosiddetta area di indifferenza e di equilibrio che si trova esattamente tra il 40% di call ed il 40% di put, dove la maggior parte delle opzioni, sia put che call, scadrebbe senza valore.