S&P500 – FOCUS E ANALISI MONETARIA

Analisi dei contratti, del sentiment e dei posizionamenti monetari sul mercato dei derivati su S&P500 relativamente alla scadenza Dicembre.

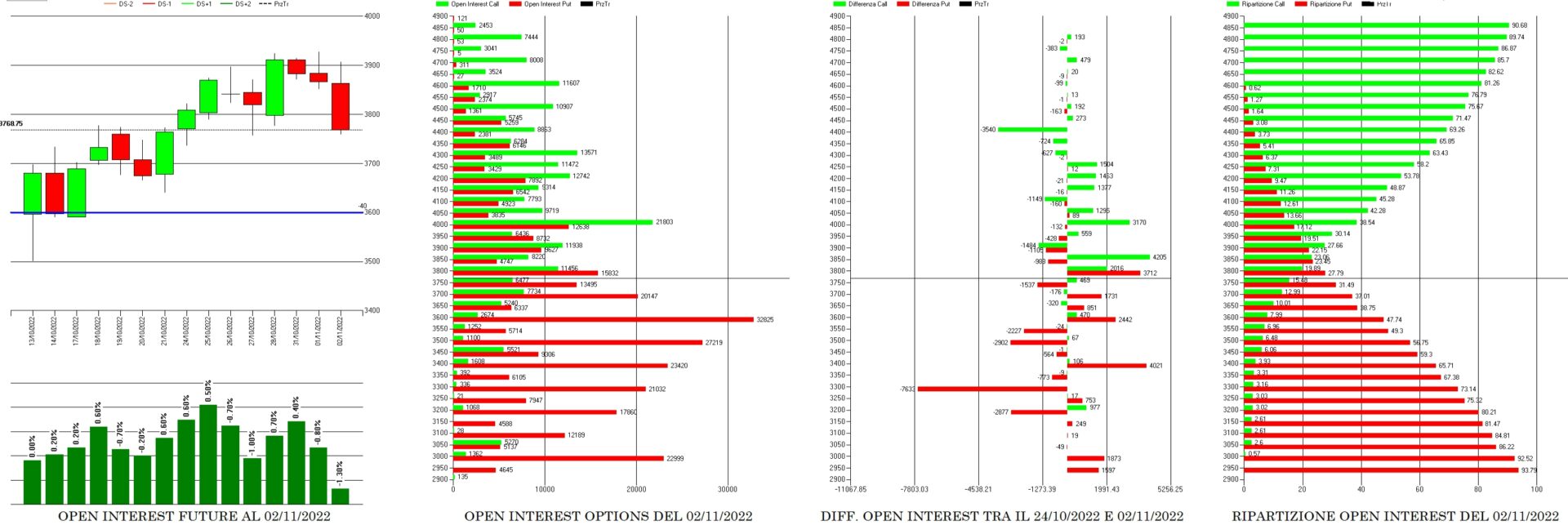

Prezzi Vs. Future

Il grafico dei prezzi ci evidenzia come il prezzo, dopo aver toccato Va-40, dove insistono oltre il 40% di put che stavano andando Itm, ha reagito prontamente allontanandosi al rialzo, in modo netto e perentorio sostenuto dal forte apporto della componente future che su ogni salita ha visto aumentare il proprio Open Interest e, su ogni discesa, lo ha visto invece diminuire. Tutto questo non fa altro che confermare l’impulsività della salita dovuta a forzate azioni di ricopertura, al contrario della discesa avvenuta per alleggerimento dei contratti. Anche ila volatilità implicita è aumentata durante la salita ed è diminuita durante la discesa.

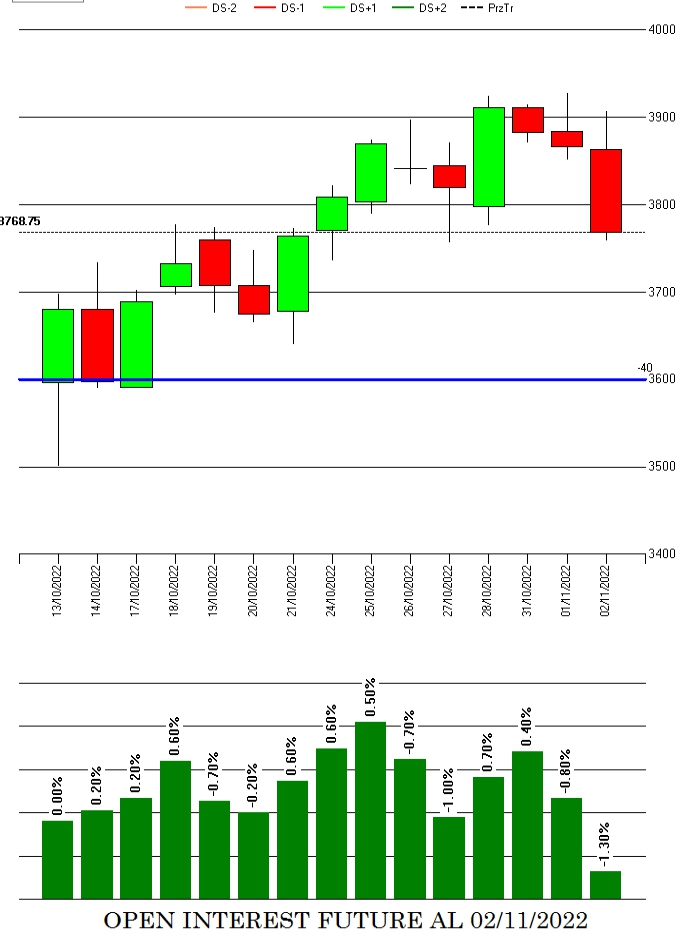

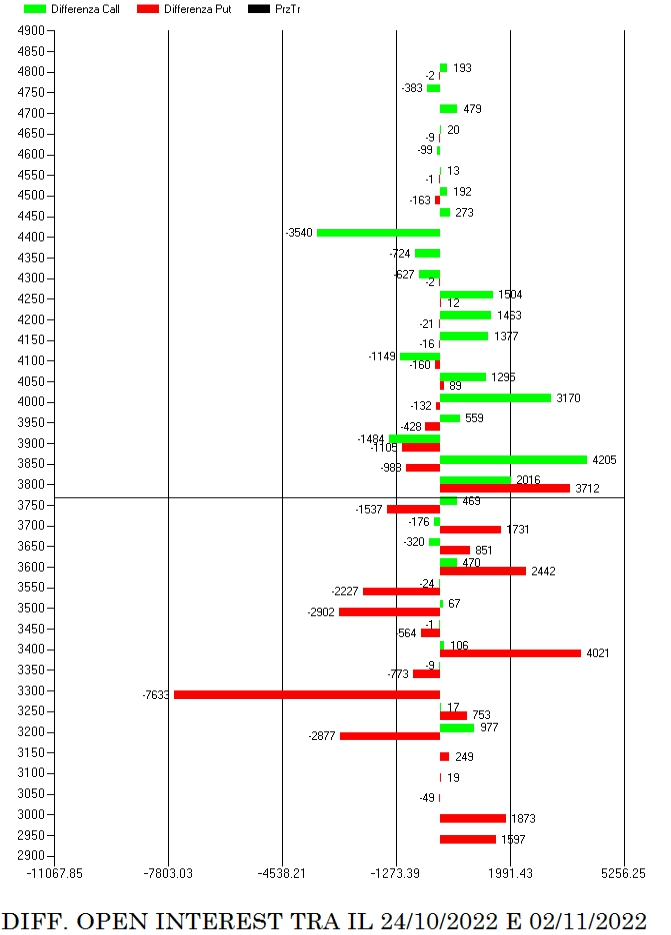

TOTALI OPEN INTEREST

La lettura dei totali ci mostra una situazione di grande forza del mercato con un put/call ratio ben superiore ad 1 e la componente put la fa assolutamente da padrona a partire da strike 3600 e 3500. Tra 3700 e 4000 insiste un’area che è stata oggetto di continue ricoperture.

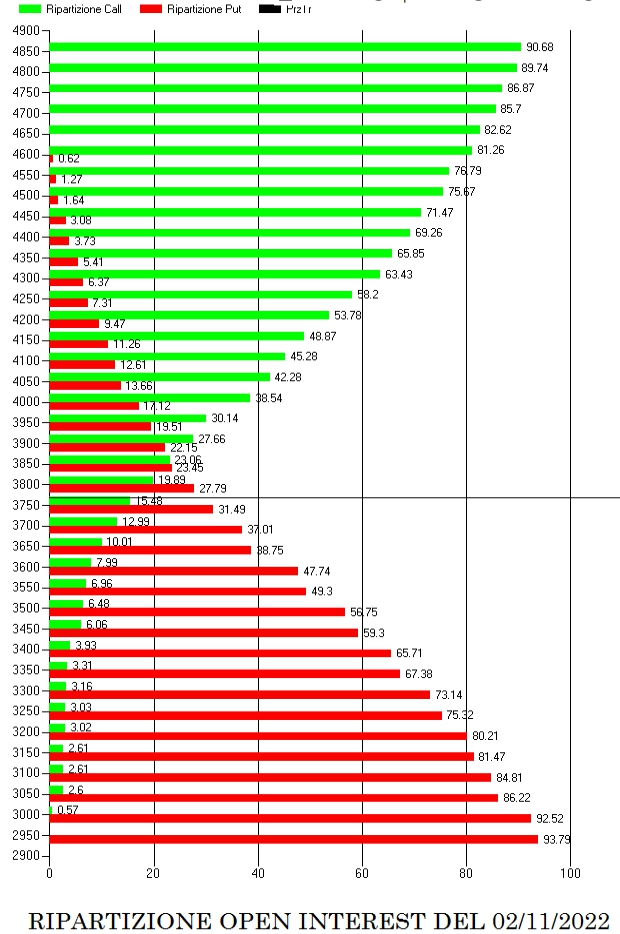

LA FUNZIONE DI RIPARTIZIONE

La ripartizione ci conferma che gli operatori sono riusciti, nonostante le grandi oscillazioni di prezzo che stanno contraddistinguendo questo periodo, a mantenersi centrati rispetto al prezzo. Infatti ci troviamo esattamente sul crossover dove la maggior parte delle opzioni, put e call, scadrebbe senza valore.

Primo livello al ribasso lo si trova su Va-40 a strike 3650.

Livello di eccesso al ribasso è posizionato su Va-80 a strike 3200.

Primo livello al rialzo lo si trova su Va+40 a strike 4000.

Livello di eccesso al rialzo è posizionato su Va+80 a strike 4600.

IL DIFFERENZIALE

Negli ultimi sette giorni di borsa gli operatori hanno dovuto aggiustare più volte i propri portafogli, dapprima, durante il ribasso, con continui ingressi di call a strike 3900 e 4000, e successivamente, durante il rialzo con rollover e ricoperture di put a partire da 3400 fino a 3700. E’ evidente una area di ricopertura a strike 3800 dove insistono nuovi contratti di put e call.

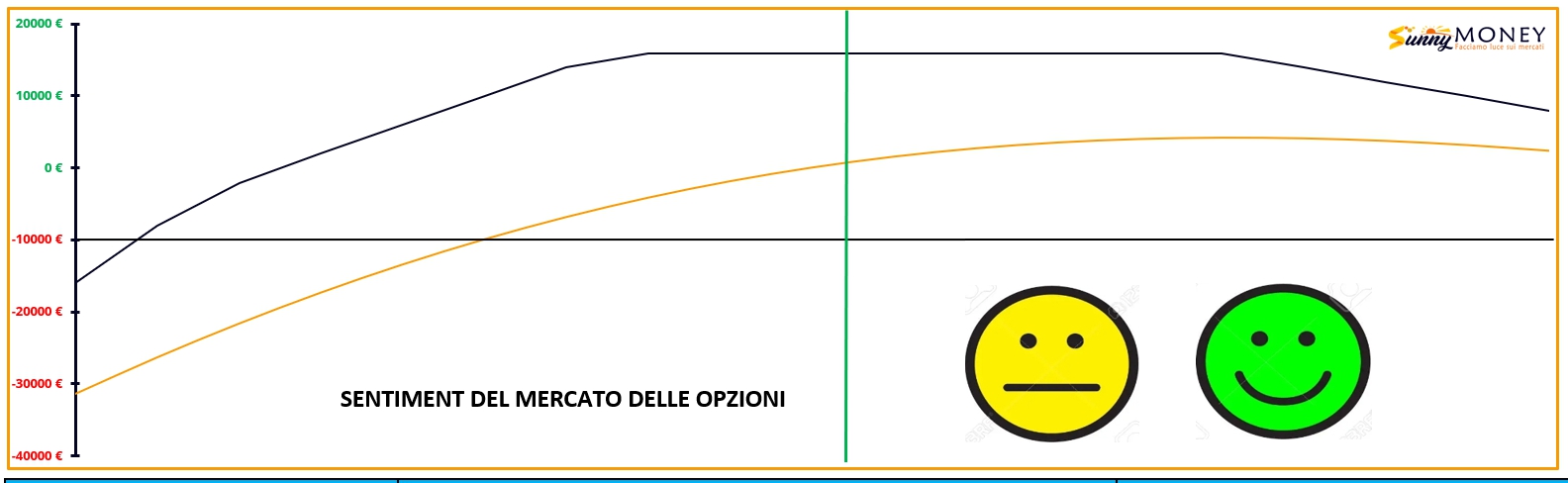

SENTIMENT DEL MERCATO

Il sentiment del mercato delle opzioni ha una spiccata impostazione lateral rialzista confermata, sia dalla notevole quantità di put posizionate sotto al prezzo, che dalla mappa monetaria che vede posizionati gli operatori esattamente su una perfetta area di indifferenza.

Anche la curva dei future sulla volatilità, il Vix nella fattispecie, sono rientrate, dopo un inizio di Backwardation, in una fase di Contango.

La strategia che ne esce fuori ha un delta leggermente positivo e soprattutto vega negativa, ovvero, che cerca di beneficiare di un nuovo ulteriore abbassamento di volatilità implicita.

Fonte: Sunnymoney

Abbiamo aperto una nuova sezione chiamata Sottolalente nella quale vengono analizzati i migliori titoli del Ftsemib: https://www.sunnymoney.it/sottolalente/