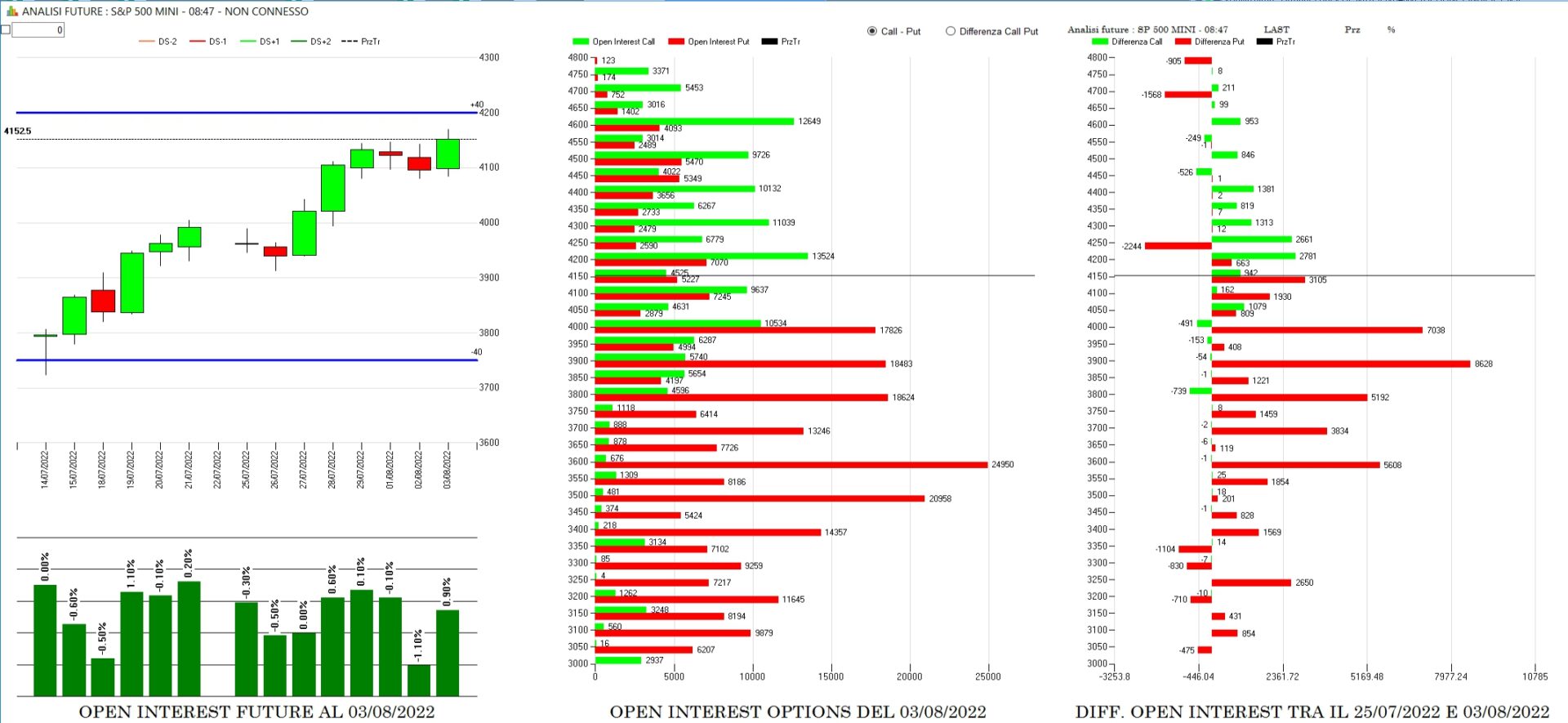

Panoramica a sette giorni delle movimentazioni di future ed opzioni su S&P500 sulla scadenza trimestrale Settembre.

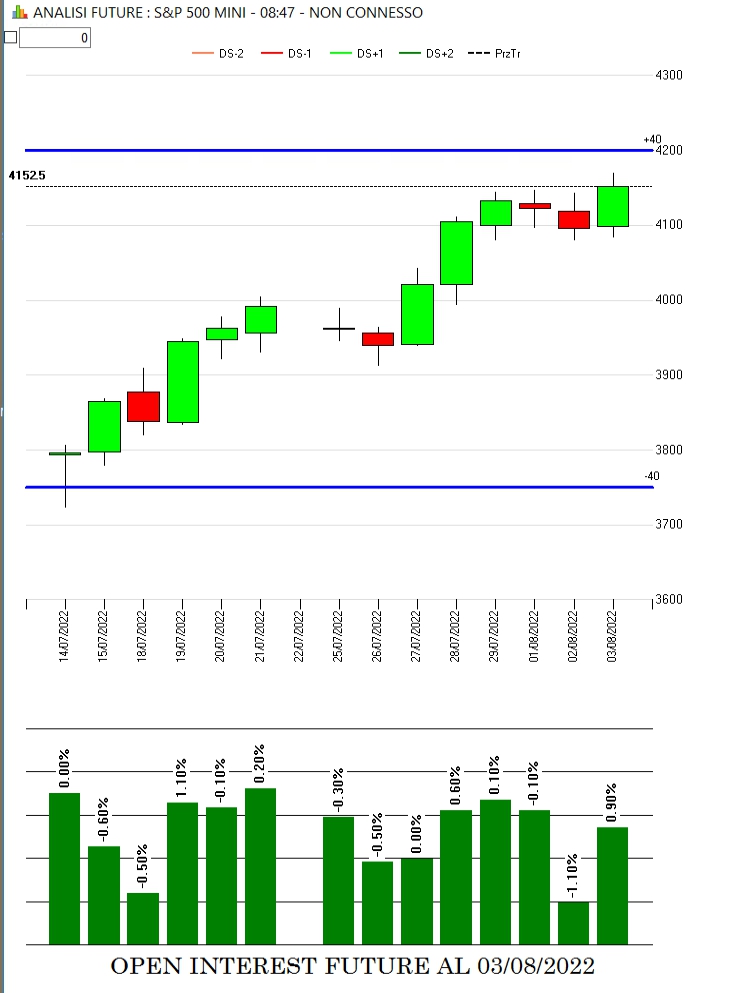

Il primo grafico da sinistra evidenzia come la componente future sia aumentata durante i rialzi e diminuita durante i brevi ritracciamenti.

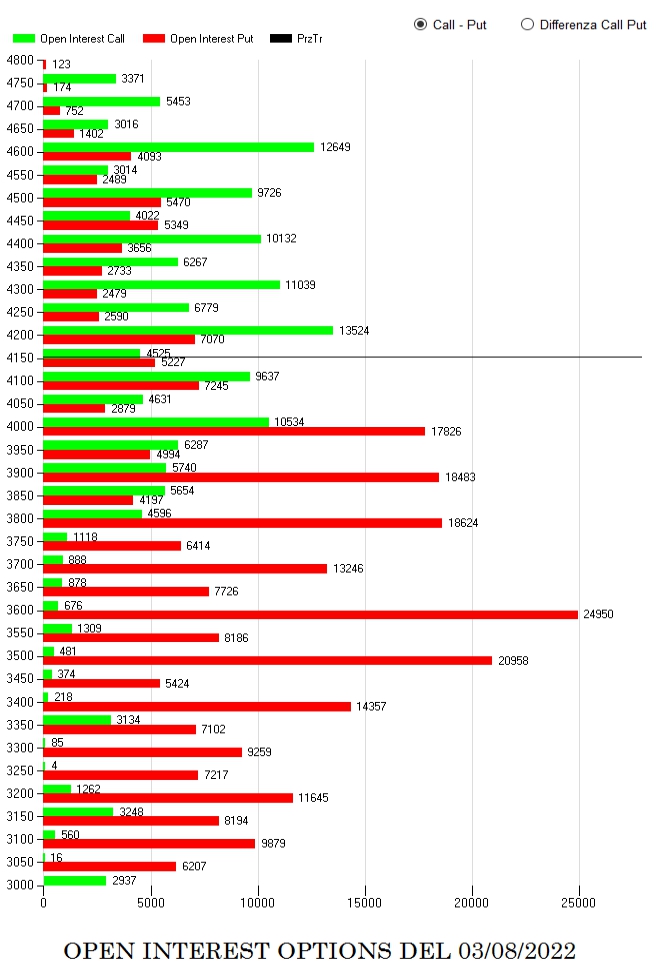

Il secondo grafico mostra i totali cumulati dei contratti a mercato sulle chain delle opzioni della scadenza Settembre. Tantissime put sotto al prezzo a partire da strike 4000 con tante aree di ricopertura dove gli operatori hanno hedgiato le posizioni sia mentre il prezzo scendeva che successivamente quando poi è risalito. Put call ratio ampiamente superiore ad uno.

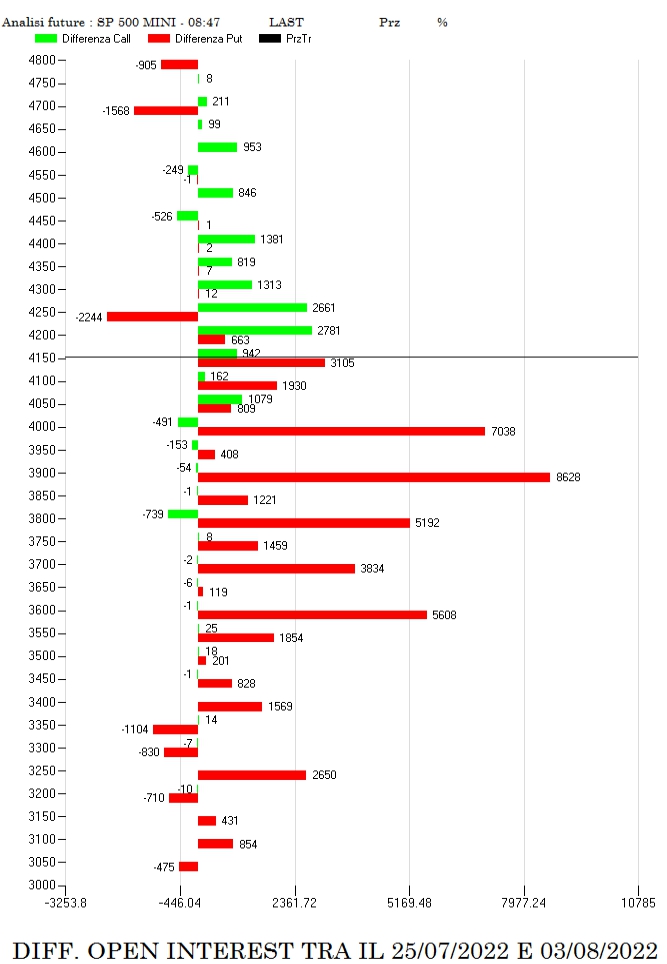

L’ultimo grafico mostra l’evoluzione degli scambi monetari degli ultimi sette giorni. La fase rialzista è stata accompagnata da notevoli flussi di put da strike otm 3600 fino a strike atm in ricopertura in area 4150. I maggiori cumulati si trovano comunque a 3900 e 4000. Le prime call, ma in misura nettamente minore, sono state lavorate a 4200 e 4250.