FOCUS E ANALISI MONETARIA SULLE SCADENZE CUMULATE DI S&P500 SETTEMBRE E DICEMBRE.

In attesa delle conferenze stampa in programma oggi pomeriggio, andiamo a monitorare le movimentazioni di contratti sulle due scadenze cumulate, Dicembre e Settembre, negli ultimi sette giorni di borsa.

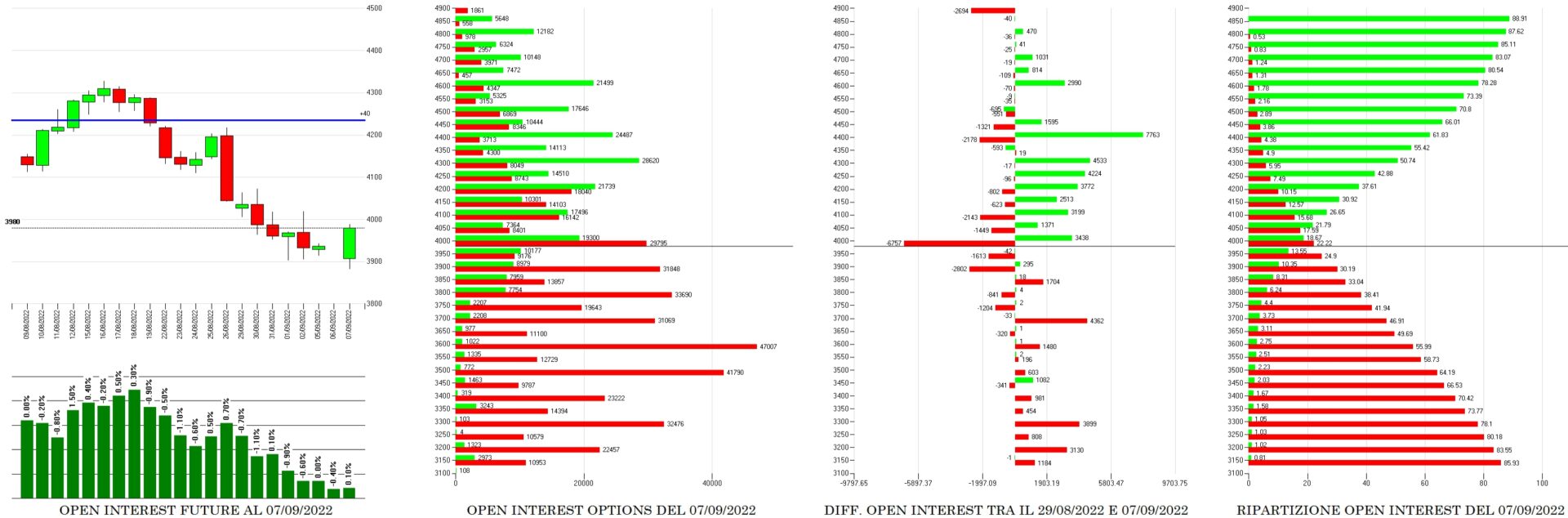

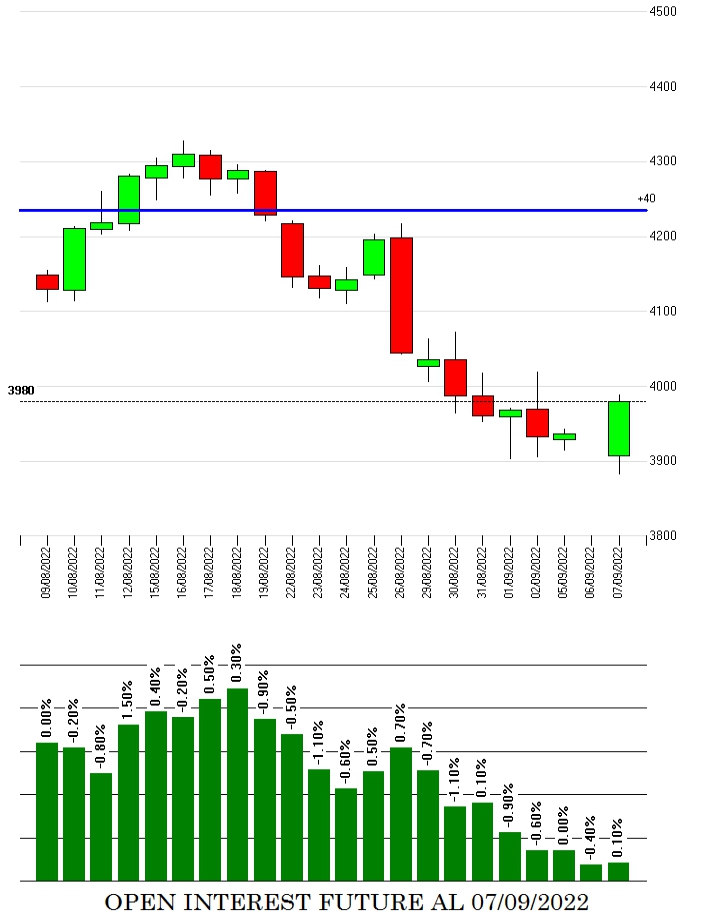

Il grafico dei prezzi e dei contratti future ci evidenzia che tutta la discesa avvenuta da Va+40 si è concretizzata per chiusura di contratti e fino ad adesso è da considerarsi solo un ritracciamento.

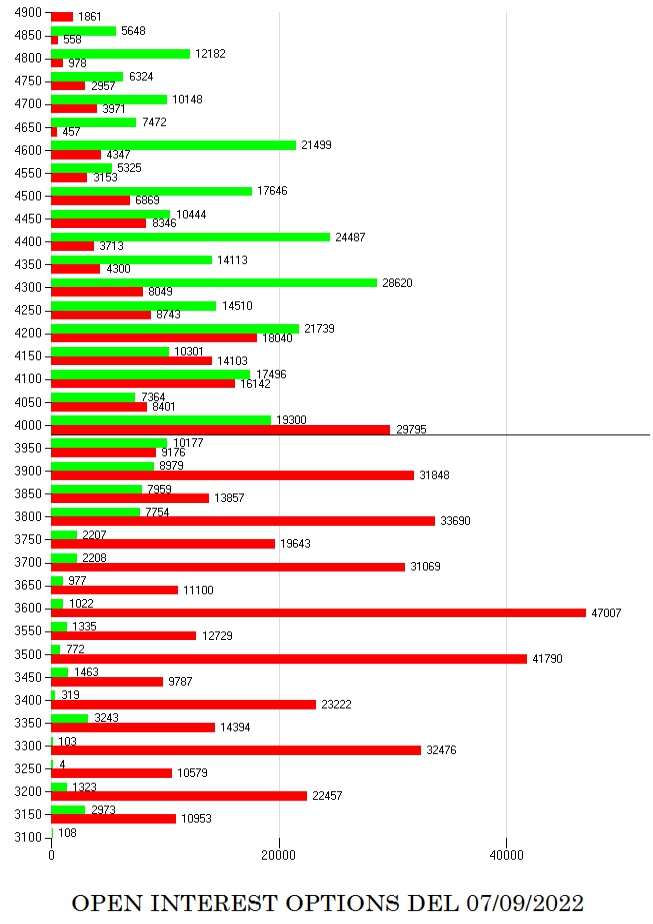

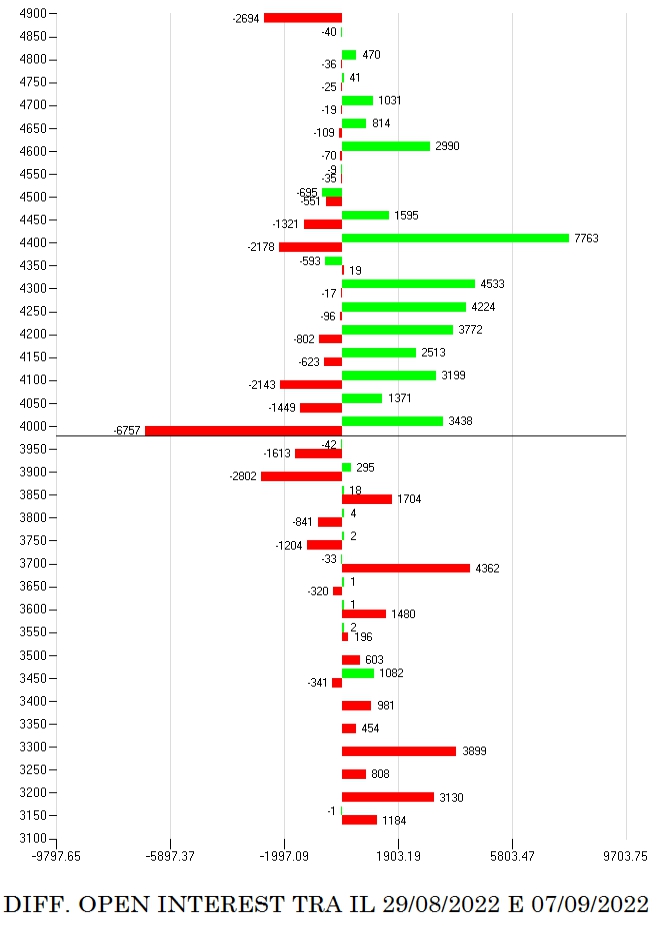

Il grafico dei cumulati totali ci evidenzia una situazione dove insistono tantissime put sotto al prezzo, da strike 3900 a strike 3300, e, in virtù delle forti oscillazioni avvenute nelle ultime settimane, si è formata una ampia area di ricopertura che va da 3950 a 4250. Sopra insistono già degli importanti cumulati di call a partire da strike 4300.

Il differenziale delle movimentazioni degli ultimi sette giorni ci mostra come gli operatori abbiano tolto progressivamente rischio al ribasso con diffuse chiusure di put che si estendono da strike Itm 4400 a strike Atm 4000 e 3900. Nuovi ingressi sono ben visibili a 3850 e 3700. Flussi importanti di call in entrata da strike 4000 a strike 4400.

CONCLUSIONI.

Il mercato delle opzioni ha impostato un posizionamento lateral ribassista e vega positivo probabilmente perchè ci sono timori di debolezza dei prezzi e forti oscillazioni di volatilità.

Sono preferibili posizioni con gamma piuttosto basso e delta negativo. Utilizzo dei margini di mantenimento non superiore al 10/15%